Gérer l’argent de la famille sans devenir comptable à plein temps, c’est possible. En 2026, les familles qui gardent le contrôle de leur budget ne passent pas leurs soirées à traquer chaque euro dépensé: elles adoptent des méthodes simples, réalistes et adaptées à leur rythme de vie. Doodoo vous propose un guide pratique pour structurer vos finances familiales sans vous noyer dans les détails.

Vous découvrirez des stratégies concrètes pour anticiper les grosses dépenses, automatiser l’essentiel et reprendre la main sur votre argent, sans stress ni tableaux interminables. Parce qu’un budget efficace, c’est d’abord un budget que vous suivez vraiment.

Pourquoi et comment établir un budget familial en 2026?

En 2026, garder une vue claire sur son budget familial, c’est avant tout gagner en sérénité et préserver son pouvoir d’achat dans un contexte d’inflation toujours sensible. Les études de l’Insee montrent que les dépenses contraintes (logement, énergie, assurances, télécoms) représentent désormais une part croissante du budget des ménages français, ce qui laisse moins de marge pour les loisirs et les projets. Mettre en place un budget n’est donc pas un signe de difficulté, mais un outil de pilotage pour garder la main sur ces dépenses et continuer à financer ce qui compte vraiment pour la famille.

Les experts en éducation financière recommandent une approche progressive: plutôt que de chercher à tout suivre dans le détail, il est plus efficace de se concentrer sur quelques grandes catégories de dépenses, d’identifier les fuites d’argent récurrentes et de mettre en place des automatismes simples. C’est exactement l’esprit de ce guide Doodoo: des conseils concrets, réalistes et faciles à maintenir dans la durée.

- Identifier ses revenus et dépenses: La première étape consiste à dresser un inventaire complet de ce qui entre et de ce qui sort chaque mois. Cela inclut les salaires nets, les allocations familiales, les aides au logement, les pensions éventuelles, mais aussi les revenus plus ponctuels comme les ventes de seconde main ou les petits boulots. Côté dépenses, il est utile de distinguer les charges fixes (loyer ou crédit immobilier, assurance habitation et auto, abonnement internet et téléphonie, cantine scolaire, transports) et les dépenses variables (courses alimentaires, loisirs, vêtements, santé non remboursée, imprévus). De nombreux sites spécialisés recommandent de partir des relevés bancaires des trois derniers mois pour ne rien oublier et repérer les habitudes de consommation qui reviennent.

- Choisir la méthode adaptée à sa famille: Les ressources sur le budget familial insistent toutes sur un point: la meilleure méthode est celle que vous arrivez à suivre dans le temps. Certaines familles privilégient une approche « low tech » avec un cahier dédié ou un classeur de poche où elles notent les grandes lignes du mois. D’autres utilisent un tableau Excel avec des catégories préremplies et un récapitulatif automatique du solde disponible. Les foyers plus connectés se tournent vers des applications bancaires et budgétaires qui catégorisent automatiquement les dépenses par thème (courses, vacances, essence, loisirs) et envoient des alertes quand un plafond est dépassé. L’important est que l’outil soit simple, accessible et partagé avec la personne qui gère le budget au quotidien.

- Fixer des objectifs d’épargne réalistes: Les organismes de conseil aux familles recommandent souvent de commencer par un « fonds d’urgence » qui couvre au moins un à trois mois de dépenses essentielles, afin de faire face à une panne de voiture, un changement professionnel ou une dépense de santé. Plutôt que de viser des montants trop élevés, il est plus efficace de déterminer un pourcentage modeste du revenu à épargner automatiquement chaque mois, même si ce n’est que 2 à 5 % au départ. Des objectifs concrets comme « 300 euros pour la rentrée scolaire », « 500 euros pour un week-end en famille » ou « 1 000 euros pour un futur projet » rendent l’effort plus motivant, surtout si toute la famille sait à quoi sert cette épargne.

Relire et ajuster le budget tous les trois à six mois permet de tenir compte des changements de prix, des évolutions de revenus ou de situation familiale. Ce petit bilan régulier aide à corriger le tir sans culpabiliser et à célébrer les progrès réalisés.

10 conseils pratiques pour optimiser son budget familial

Optimiser son budget, ce n’est pas renoncer aux petits plaisirs, mais reprendre la main sur les postes qui pèsent le plus, en s’appuyant sur des réflexes simples. Les expériences partagées par de nombreuses familles et coachs financiers montrent qu’un petit nombre de bonnes habitudes suffit souvent à dégager plusieurs dizaines, voire plusieurs centaines d’euros par mois.

- Adopter les achats malins: Avant de passer en caisse, il est utile de comparer les prix sur plusieurs enseignes, notamment en grande distribution où les écarts peuvent être significatifs pour un même produit. Les comparateurs en ligne, les catalogues digitaux et les applications de suivi de prix aident à repérer les meilleures offres. Acheter certains produits non périssables (lessive, papier toilette, conserves, produits d’hygiène) en lot ou en vrac permet d’obtenir un coût unitaire plus bas, à condition de respecter un budget global pour éviter les achats impulsifs. Une pratique fréquemment recommandée consiste à définir un montant maximum par semaine pour les courses et à s’y tenir, quitte à adapter les menus en fin de semaine avec ce qu’il reste dans les placards.

- Faire le tri dans les abonnements: De nombreuses études sur le pouvoir d’achat montrent que les abonnements récurrents représentent une part grandissante des dépenses: streaming vidéo et musique, salles de sport, box diverses, applications payantes, options téléphoniques ou bancaires. Une fois par an, un « audit » des abonnements permet de repérer ceux qui ne sont plus utilisés ou qui font doublon. Résilier un ou deux services peu utilisés peut rapidement libérer 20 à 50 euros par mois. Certaines plateformes proposent aussi des offres famille ou des regroupements qui réduisent la facture globale, ce qui permet de conserver les services vraiment appréciés tout en allégeant le budget.

- Impliquer tout le monde, même les enfants: Les spécialistes de l’éducation financière recommandent d’intégrer progressivement les enfants à la gestion de l’argent, car cela renforce leur sens des responsabilités. Organiser un petit point budget en famille une fois par mois permet d’expliquer de manière simple ce qui coûte cher (énergie, courses, abonnements) et de valoriser les gestes de chacun. Par exemple, les plus jeunes peuvent être chargés de vérifier que les lumières sont éteintes en sortant d’une pièce, tandis que les adolescents peuvent suivre le budget loisirs ou surveiller les dépenses de data mobile. À terme, cette transparence évite certaines frustrations (« on n’a jamais d’argent pour… ») et transforme la gestion du budget en projet collectif.

- Limiter le gaspillage alimentaire et énergétique: Les études sur la consommation des ménages montrent qu’une part non négligeable du panier alimentaire finit à la poubelle, faute d’organisation ou d’anticipation. L’un des leviers les plus efficaces pour économiser reste la planification des menus: décider à l’avance de quelques repas simples, vérifier ce qui se trouve déjà dans les placards, puis faire une liste de courses ciblée. En parallèle, la maîtrise de la consommation énergétique (chauffage, eau chaude, appareils en veille) a un impact direct sur la facture. Baisser légèrement la température, entretenir ses équipements et adopter des éco-gestes simples peuvent générer des économies sensibles sur l’année, sans réduire le confort de la famille.

Installer une application de gestion des courses, comme Bring! ou Jow, permet de partager la liste au sein du foyer, de se baser sur des recettes adaptées au budget et de limiter les allers-retours en magasin, souvent synonymes d’achats supplémentaires non prévus.

- Utiliser intelligemment les cartes de fidélité: Les grandes enseignes proposent des systèmes de cagnotte et de bons de réduction qui, bien utilisés, peuvent représenter un complément de pouvoir d’achat. L’idée n’est pas d’acheter plus, mais de concentrer ses achats dans quelques enseignes ciblées pour bénéficier pleinement des avantages (cagnotte, remises différées, promotions personnalisées). Tenir un œil sur ces montants et les utiliser pour financer une partie des grosses courses ou de la rentrée scolaire permet de soulager ponctuellement le budget.

- Mutualiser ou louer plutôt que d’acheter: Pour les équipements peu utilisés (outils de bricolage, appareils de fête, matériel de camping, équipements sportifs), l’achat n’est pas toujours la solution la plus rentable. De plus en plus de familles organisent des partages entre voisins, collègues ou amis, ou passent par des plateformes de location entre particuliers. Cette approche réduit les dépenses, évite l’encombrement et s’inscrit dans une démarche plus écologique, tout en permettant d’accéder à du matériel de qualité pour un coût limité.

- Privilégier les activités gratuites ou peu coûteuses: Les loisirs représentent un poste sensible du budget, surtout lorsqu’il y a des enfants. Les municipalités, associations et médiathèques proposent pourtant de nombreuses activités gratuites ou à tarif réduit: événements sportifs, expositions, ateliers créatifs, spectacles pour enfants, emprunt de livres et de jeux. En alternant ces propositions avec quelques sorties payantes choisies, la famille maintient un bon niveau de plaisir tout en gardant le contrôle sur les dépenses de loisirs.

- Anticiper les grosses dépenses sur l’année: La rentrée scolaire, les fêtes de fin d’année, les anniversaires ou l’entretien du véhicule sont autant de dépenses prévisibles qui reviennent chaque année. Plutôt que de les subir au dernier moment, beaucoup de familles choisissent de créer des « enveloppes » virtuelles ou physiques dédiées à ces événements, abondées chaque mois d’un petit montant. Par exemple, mettre 30 euros de côté chaque mois pour la rentrée représente 360 euros sur l’année, de quoi couvrir une partie significative des fournitures, des activités et des vêtements.

- Automatiser les paiements et l’épargne: Les experts en finances personnelles insistent sur la force de l’automatisation: programmer le prélèvement des charges fixes au début du mois et un virement automatique vers un livret d’épargne évite les oublis et les décisions difficiles. Une fois ces prélèvements effectués, le reste de l’argent disponible peut être réparti entre les différentes catégories de dépenses variables. Cette méthode simplifie le pilotage au quotidien et réduit le stress lié à la peur d’un rejet de prélèvement ou d’un compte à découvert.

Exemples de budgets familiaux adaptés à différents profils

Chaque foyer a sa propre réalité: lieu de vie, nombre d’enfants, mode de garde, type d’habitation, contraintes professionnelles. Les sites dédiés au budget familial soulignent l’importance de partir de sa situation réelle, plutôt que de chercher à coller à un modèle théorique. Les exemples suivants ne sont pas des normes, mais des points de repère pour vous aider à visualiser un budget équilibré et à identifier des pistes d’ajustement.

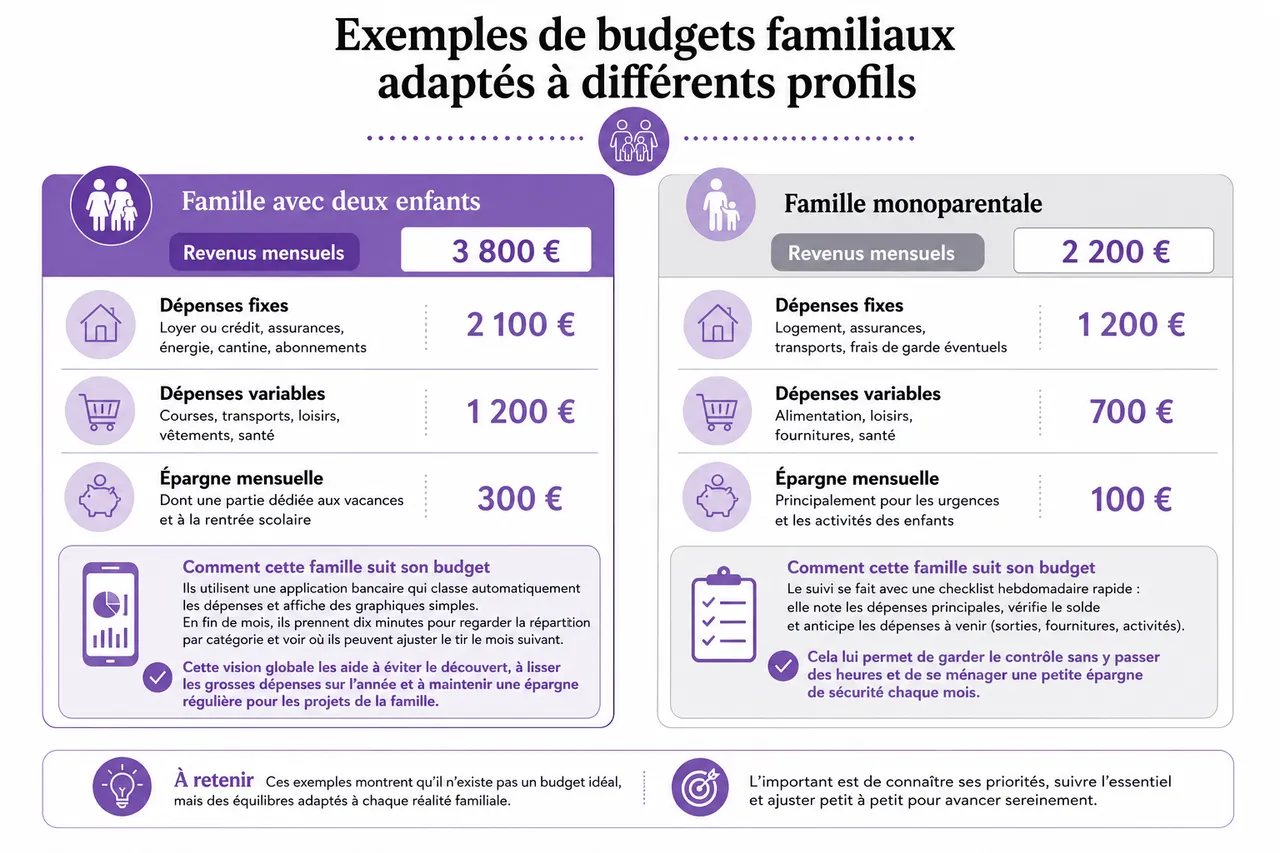

- Famille avec deux enfants:

- Revenus mensuels: 3 800 €

- Dépenses fixes: 2 100 € (loyer ou crédit, assurances, énergie, cantine, abonnements)

- Dépenses variables: 1 200 € (courses, transports, loisirs, vêtements, santé)

- Épargne mensuelle: 300 € (dont une partie dédiée aux vacances et à la rentrée scolaire)

Dans ce cas, les parents utilisent une application bancaire qui classe automatiquement les dépenses et affiche des graphiques simples. En fin de mois, ils prennent dix minutes pour regarder la répartition par catégorie et voir où ils peuvent ajuster le tir le mois suivant. Cette vision globale les aide à éviter le découvert, à lisser les grosses dépenses sur l’année et à maintenir une épargne régulière pour les projets de la famille.

- Famille monoparentale:

- Revenus mensuels: 2 200 €

- Dépenses fixes: 1 200 € (logement, assurances, transports, frais de garde éventuels)

- Dépenses variables: 700 € (alimentation, loisirs, fournitures, santé)

- Épargne mensuelle: 100 € (principalement pour les urgences et les activités des enfants)

Ici, le suivi se fait sur un tableau très simple: trois grandes colonnes (revenus, dépenses fixes, dépenses variables) et un solde en fin de mois. Une fois par trimestre, un proche relit le tableau et partage des idées pour économiser sur certains postes (renégociation d’assurances, changement de forfait téléphonique, aides auxquelles le foyer pourrait prétendre). Ce soutien extérieur apporte un regard rassurant et aide à ne pas se sentir seul face au budget.

- Couple sans enfant:

- Revenus mensuels: 3 000 €

- Dépenses fixes: 1 500 € (logement, transports, abonnements, assurances)

- Dépenses variables: 1 000 € (courses, sorties, voyages, loisirs, petits projets)

- Épargne mensuelle: 400 € (répartis entre projet immobilier, épargne de précaution et loisirs)

Ce couple a mis en place une méthode d’enveloppes numériques: un montant précis est alloué chaque mois à des catégories comme « restaurants », « sorties », « voyages ». Lorsque l’enveloppe « sorties » est vide, ils reportent les envies à plus tard ou cherchent des alternatives gratuites. Cette approche leur permet de profiter pleinement de leurs loisirs tout en respectant leurs objectifs d’épargne à moyen et long terme.

| Profil de foyer | Revenus mensuels | Dépenses fixes | Dépenses variables | Épargne mensuelle |

|---|---|---|---|---|

| Famille avec deux enfants | 3 800 € | 2 100 € | 1 200 € | 300 € |

| Famille monoparentale | 2 200 € | 1 200 € | 700 € | 100 € |

| Couple sans enfant | 3 000 € | 1 500 € | 1 000 € | 400 € |

Les familles qui parviennent à maintenir leur budget dans le temps sont celles qui acceptent l’imperfection: l’objectif n’est pas de ne jamais dépasser une catégorie, mais de comprendre rapidement ce qui a dérapé et d’ajuster les mois suivants.

Outils et ressources pour faciliter la gestion du budget familial

Les ressources disponibles en 2026 pour piloter un budget familial sont nombreuses, qu’il s’agisse d’applications, de tableaux prêts à l’emploi ou de contenus pédagogiques en ligne. Les sites d’éducation financière en France, les associations familiales et les institutions publiques proposent désormais des supports gratuits, avec des modèles de budgets adaptés à différents profils de ménages. Doodoo s’inscrit dans cette dynamique en offrant des articles pratiques et accessibles, qui complètent ces outils avec une approche lifestyle et des exemples de la vie quotidienne.

- Applications mobiles et plateformes en ligne: Les applications de budget reliées au compte bancaire permettent d’obtenir en quelques minutes une vision claire des dépenses par catégorie. Elles peuvent envoyer des alertes quand un poste dépasse le montant prévu, proposer des résumés hebdomadaires ou mensuels et aider à suivre des objectifs d’épargne. Certaines banques ou fintechs intègrent directement ces fonctionnalités dans leurs applications, ce qui évite de multiplier les outils. Pour les familles, la possibilité de créer des sous-comptes ou des « cagnottes » pour des projets spécifiques est particulièrement utile.

- Tableaux Excel et grilles à personnaliser: De nombreux organismes mettent à disposition des modèles de tableaux prêts à télécharger, avec des catégories déjà structurées (logement, alimentation, transports, loisirs, santé, épargne). Ces grilles sont souvent accompagnées de conseils pour évaluer le poids de chaque poste dans le budget et de repères indicatifs. L’avantage de ces modèles est leur grande flexibilité: il est possible de les adapter à sa situation (ajouter des catégories, modifier les intitulés, intégrer des graphiques simples) tout en conservant une structure claire.

- Quelques critères pour bien choisir son outil:

- Simplicité d’utilisation: Un outil trop complexe ou trop détaillé risque d’être abandonné rapidement. Il est préférable de commencer avec une version allégée, quitte à affiner par la suite.

- Accessibilité: Pouvoir consulter et modifier le budget depuis un smartphone, une tablette ou un ordinateur permet d’impliquer plusieurs membres du foyer et de suivre le budget en mobilité.

- Partage familial: Les outils proposant des accès multi-utilisateurs sont intéressants pour répartir les rôles (une personne suit les charges fixes, une autre les courses ou les loisirs) et favoriser la transparence.

- Sécurité des données: Les recommandations en matière de cybersécurité rappellent l’importance de choisir des services conformes aux normes européennes de protection des données, d’activer l’authentification forte et de limiter les accès à ce qui est strictement nécessaire.

Un bon compromis consiste à combiner un outil numérique principal (application ou tableau en ligne) et un support visuel dans la maison, par exemple un tableau sur le frigo avec trois indicateurs simples: budget courses restant, budget loisirs du mois, montant de l’épargne déjà constitué.

Intégrer les aides, les imprévus et la dimension psychologique

Vérifier ses droits aux aides et dispositifs publics

Dans un budget familial, les aides publiques jouent un rôle clé, en particulier pour les foyers avec enfants ou revenus modestes. De nombreux ménages ne perçoivent pas l’ensemble des prestations auxquelles ils ont droit, faute d’information ou par crainte de démarches complexes. Les simulateurs officiels permettent d’estimer rapidement les droits potentiels (allocations, aides au logement, compléments de revenu) et d’intégrer ces montants dans le budget. Prendre une heure pour faire ce point une fois par an peut changer significativement l’équilibre du budget et offrir une respiration bienvenue.

Prévoir une enveloppe pour les imprévus et les hausses de prix

Les dernières années ont montré que les prix de l’énergie, de l’alimentation ou de certains services peuvent évoluer rapidement. Plutôt que de subir ces variations, il est utile de prévoir dans le budget une petite marge dédiée à l’imprévu et à la hausse des coûts. Cette « mini-enveloppe tampon » peut rester modeste, mais elle évite de déstabiliser tout le budget au moindre changement de facture. Lorsqu’elle n’est pas utilisée, elle peut basculer en fin de trimestre vers l’épargne ou financer un projet agréable pour la famille.

Prendre en compte la charge mentale et les émotions liées à l’argent

Les recherches en psychologie économique montrent que la gestion de l’argent n’est pas seulement une question de chiffres, mais aussi de stress, de culpabilité et parfois de tensions dans le couple ou avec les enfants. Se mettre d’accord sur quelques règles communes (plafond de dépenses sans concertation, priorités de la famille, projets à financer en premier) réduit les conflits. Planifier un moment calme pour parler d’argent, sans reproche ni jugement, permet de remettre les chiffres à leur place: des informations au service des choix de vie, et non l’inverse.

| Élément à intégrer | Impact sur le budget | Bénéfice pour la famille |

|---|---|---|

| Aides et prestations | Augmentent les revenus disponibles | Soulagent les dépenses courantes et les projets |

| Enveloppe imprévus | Absorbe les hausses de prix et pannes | Réduit le stress lié aux coups durs |

| Dialogue sur l’argent | Mieux répartit les responsabilités | Renforce la confiance et la cohésion familiale |

Pour aller plus loin et garder le cap

Avec quelques conseils budget familial adaptés, il est tout à fait possible de piloter ses finances sans s’imposer une discipline trop stricte. Le plus important reste de garder une vision d’ensemble, de dialoguer en famille et d’ajuster régulièrement les méthodes selon les besoins de chacun. Dans un environnement économique en mouvement, cette capacité d’adaptation fait toute la différence entre un budget subi et un budget choisi.

- Un budget efficace ne repose pas sur la chasse au centime, mais sur des habitudes simples et régulières: vérifier son compte une fois par semaine, faire un point mensuel, ajuster une ou deux catégories à la fois.

- Les outils numériques, s’ils sont bien choisis, allègent la charge mentale, automatisent une partie des décisions et rendent les chiffres plus visuels, donc plus faciles à comprendre pour toute la famille.

- L’implication de chaque membre, même les plus jeunes, transforme la gestion financière en projet collectif et renforce la cohésion familiale, tout en préparant les enfants à devenir plus autonomes plus tard.

En vous appuyant sur les ressources accessibles, en testant différents outils et en échangeant vos astuces, vous pourrez transformer la gestion du budget en un atout pour la famille plutôt qu’en contrainte. Commencez par un petit pas aujourd’hui: choisissez un outil, fixez un objectif simple, et partagez-le avec vos proches. Petit à petit, vous verrez que la sérénité financière est à la portée de tous les foyers, sans compromis sur la qualité de vie ou les envies qui font du bien au quotidien. Doodoo continuera à vous accompagner avec des contenus pratiques et inspirants pour faire de votre budget un allié de votre style de vie.

Publications similaires :

Loisirs en famille pour trouver des activités qui plaisent aux enfants comme aux parents

Loisirs en famille pour trouver des activités qui plaisent aux enfants comme aux parents

5 astuces d’organisation des courses pour gagner du temps chaque semaine

5 astuces d’organisation des courses pour gagner du temps chaque semaine

Pourquoi choisir une Peugeot d’occasion en 2026 ?

Pourquoi choisir une Peugeot d’occasion en 2026 ?

Actu auto en 2026 : ce qu’il faut surveiller sans se perdre dans le flux

Actu auto en 2026 : ce qu’il faut surveiller sans se perdre dans le flux

Tendances de mode en 2026, ce qui s’installe vraiment dans les garde-robes

Tendances de mode en 2026, ce qui s’installe vraiment dans les garde-robes

Ce qui change vraiment pour les acheteurs dans l’actualité voiture électrique en 2026

Ce qui change vraiment pour les acheteurs dans l’actualité voiture électrique en 2026